#36: Liquidación Preferente

Suma Positiva es una publicación semanal sobre startups, tecnología, innovación e inversión escrita por @samuelgil, Partner en JME Ventures.

La cláusula de liquidación preferente

La liquidación preferente es una cláusula que aparece con una frecuencia muy elevada—cercana al 100%—en los acuerdos de inversión entre inversores profesionales de capital riesgo (VCs) y emprendedores y que, en su versión más sencilla, dice lo siguiente:

“En un evento de liquidez—una venta o disolución de la compañía—los poseedores de participaciones de clase preferente tendrán el derecho a percibir el máximo de: a) su inversión; b) lo que les correspondería en base a su participación en el capital de la compañía”.

Como decíamos, la liquidación preferente puede venir en varios colores y sabores—algunos de ellos ciertamente indigestos o incluso venenosos—pero, por simplicidad, me voy a centrar únicamente en la anteriormente descrita, a la que técnicamente se denomina liquidación preferente 1x sin participación (non-participating 1x liquidation preference).

Veámoslo con un ejemplo:

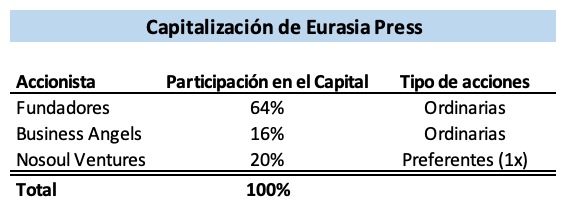

La compañía Eurasia Press, una prometedora startup en el sector de los medios de comunicación, acaba de realizar una ampliación de capital por importe de €2m con el fin de acelerar su crecimiento. La operación se realiza a una valoración de €8m premoney—i.e. antes de la inversión—en la que participa como único inversor NoSoul Ventures, un conocido e implacable fondo de inversión.

En otras palabras, NoSoul acaba de comprar el 20% de Eurasia, ya que la valoración de la compañía postmoney—i.e. después de la inversión—es de €8m + €2m = €10m y NoSoul acaba de invertir €2m. Además, se da la peculiaridad de que NoSoul ha pactado con Eurasia que las participaciones recién emitidas tendrán un derecho especial de liquidación preferente como el descrito al inicio del artículo.

El accionariado de la compañía quedaría así:

En caso de que se produzca un evento de liquidez a un precio superior al postmoney de la ronda—por ejemplo que Eurasia sea adquirida por €30m—la distribución de los retornos será la siguiente:

NoSoul percibirá €6m, que es lo que le corresponde de acuerdo a su participación en el capital de la compañía (20% x €30m). Ha ido por el camino b) que mencionábamos en la descripción de la cláusula.

Los fundadores e inversores previos de Eurasia percibirán €24m, lo que les corresponde de acuerdo al 80% del capital que poseen.

En este ejemplo que acabamos de ver, la cláusula de liquidación preferente no ha surtido ningún efecto y las participaciones preferentes se han comportado igual que las ordinarias en el evento de liquidez. No problemo.

Pero, ¿qué habría ocurrido en caso de que Eurasia hubiese sido vendida por €5m? En ese caso, los retornos serían así:

NoSoul percibiría €2m, su importe invertido, ¡el doble! de lo que le correspondería de acuerdo a su participación del 20% en el capital. Ha ido por el camino a) que mencionábamos en la descripción de la cláusula.

Los fundadores e inversores previos percibirían €3m, menos de los €4m que les corresponderían de acuerdo a su participación del 80% del capital.

¿Qué chungo, no? Pues la cosa puede ser aún peor. En el caso de que la compañía se vendiese por €2m o menos, todo el dinero de la venta iría—teóricamente—a parar a NoSoul Ventures, dejando a cero a los fundadores e inversores previos de la compañía. Se demostraría que NoSoul hace honor a su nombre y que son unos verdaderos desalmados.

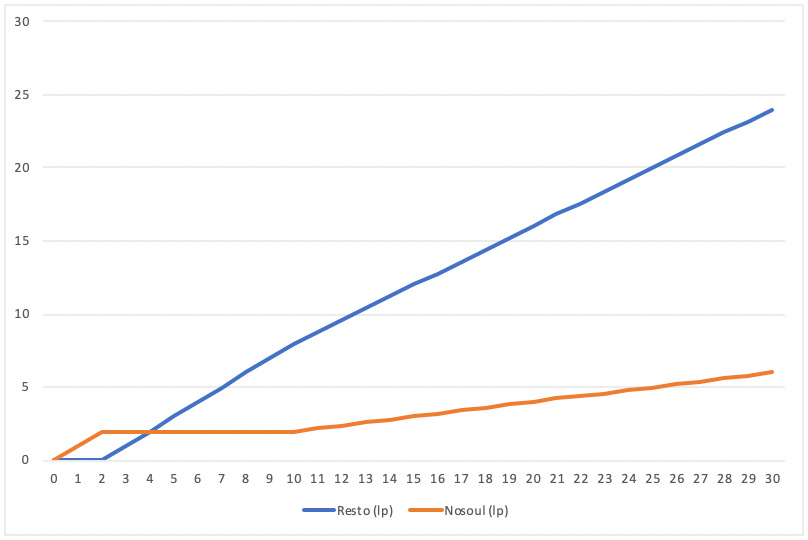

Dejémonos de casos particulares y veamos lo que ocurre para cualquier precio de venta. En el eje x tenemos los precios de venta, y en el eje y tenemos lo que percibiría cada tipo de inversor (en este caso solo tenemos dos tipos, NoSoul y el resto).

Como puede verse en el gráfico, hay varios puntos que delimitan zonas interesantes:

Para ventas entre 0 y €2m todo el dinero va para NoSoul. El resto de accionistas no percibe nada. ¡Desalmados!

Para cualquier venta entre €2m y €10m, NoSoul percibe siempre €2m, su importe invertido, y el resto va para los demás accionistas, quienes perciben menos de los que les correspondería de acuerdo a su % del capital. ¡Abusones!

Esta zona es especialmente relevante, pues sobre el papel, a NoSoul le daría igual vender a €2m que a €10m, pues, para ellos, el resultado sería exactamente el mismo. A esta situación se la denomina desalineamiento de intereses, pues a unos y a otros socios les convienen cosas diferentes. Es algo que siempre es preferible evitar.

A partir de €10m, la valoración postmoney a la que entró NoSoul, cada cual se lleva lo que le toca de acuerdo a su porcentaje. ¡Todos contentos!

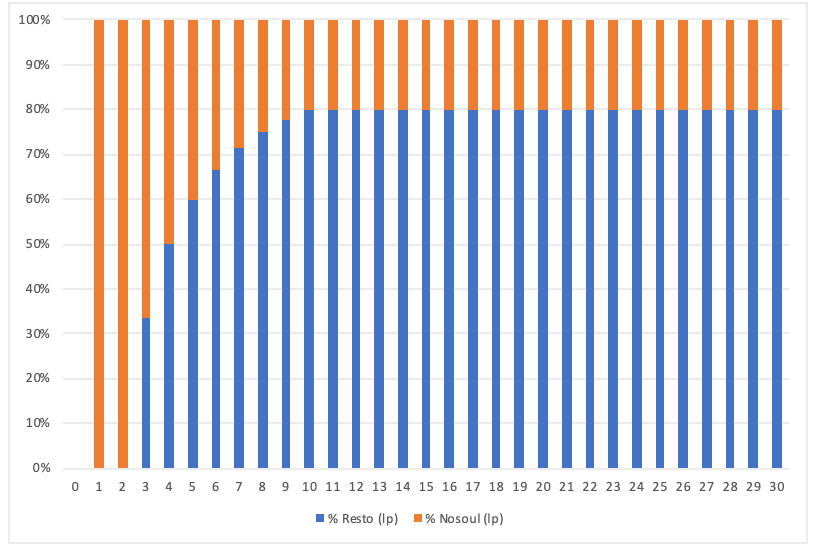

En el siguiente gráfico se pueden ver los mismos datos pero visualizados como qué porcentaje del total que se lleva cada uno:

Para una venta de hasta €2m, el 100% es para las preferentes.

Entre €2m y €10m, las preferentes se llevan un trozo superior a su 20% de participación en el capital.

A partir de €10m, las preferentes se llevan el 20% que les corresponde por su participación. en el capital.

De acuerdo a lo anterior, la liquidación preferente es una cláusula que sólo beneficia a los inversores quienes, si todo va bien, se llevan lo que les toca y, si la cosa va mal, se llevan mucho más de lo que les toca. Cara, yo gano, cruz, tú pierdes. El capitalismo de amiguetes. La auténtica ausencia de skin in the game.

Un momento, ¿es esto realmente así?

¿Cómo es posible que, siendo esta cláusula tan injusta y nociva, se haya convertido en un auténtico estándar en la industria de la inversión y que sea usada por el 99,99% de los inversores?

¿Es un tema de poder de negociación de los inversores? Si es así, ¿cómo puede ser que la cláusula haya sobrevivido a los últimos años, en los que la balanza de poder ha estado tremendamente inclinada hacia el lado emprendedor?

Más aún, ¿cómo es posible que las mejores compañías y mejores emprendedores del mundo, aquellos que han podido elegir a sus inversores de entre la crème de la crème la hayan aceptado?

Quizás no estemos viendo la foto del todo completa.

Liquidación preferente, precio y dilución

Si hay algo que caracteriza a la vida en general y a los mercados en particular es que no hay nada gratis. Ya lo dijo Milton Friedman: “There’s no such thing as a free lunch”.

Los inversores, a cambio de obtener protección para los casos en los que la compañía no va bien y ésta se venda por un precio inferior al de su entrada, están pagando un precio superior. No me refiero a un precio más alto que el de la ronda anterior. Me refiero a un precio más alto al que pagarían si las acciones que están comprando no tuviesen este tipo de protección. En esencia es como si estuviesen comprando acciones ordinarias y un seguro. ¿Habéis comprado muchos seguros gratis?

Que las preferentes tienen un precio superior a las ordinarias se puede demostrar muy fácilmente con dos enfoques: (1) de valoración y (2) de mercado.

Enfoque de valoración (teoría)

Valorar un instrumento financiero consiste en calcular su valor esperado, es decir, en determinar cuánto valdría dicho instrumento en varios escenarios y ponderarlos por su probabilidad.

Sin necesidad de entrar en mucho detalle, creo que es obvio que un instrumento que rinde más que otro en determinados escenarios y lo mismo que el otro en el resto, tiene que necesariamente valer más. El cuánto más exactamente dependerá de cada caso, con sus escenarios, probabilidades y payoffs.

Es indudable que el precio de una participación preferente debe ser superior al de una participación ordinaria que se emitiese al mismo tiempo.

Enfoque de mercado (práctica)

Cualquiera que tenga algo de familiaridad con los mercados de capitales habrá observado que, si en un momento dado se compraban y vendían participaciones ordinarias y preferentes, las primeras siempre lo hacían a un precio con descuento respecto a las primeras o, lo que es lo mismo, que las preferentes lo hacían con una prima respecto a las ordinarias. Como decíamos, el descuento oscila en un rango amplio, que puede ir desde el 15% hasta el 50%, por poner algunos números. Lo que nos hemos encontrado más frecuentemente es algo entre el 25% y el 30%.

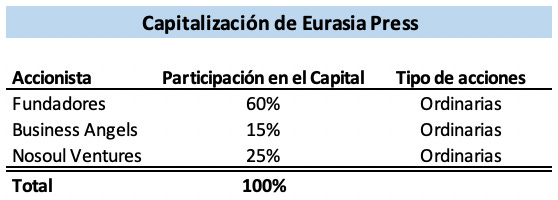

OK. Pues una vez que hemos demostrado que las participaciones preferentes DEBEN valer más que las ordinarias, es inmediato demostrar que, si el precio pagado es más alto, la misma inversión produce una dilución menor a los accionistas anteriores.

Volviendo a nuestro ejemplo y suponiendo que el descuento de las ordinarias respecto a las preferentes es de un 25%, la inversión de €2m de NoSoul Ventures, en lugar de producir una dilución del 20%, hubiese producido una dilución del 25% (como es lógico, un 25% superior), quedando de esta forma la capitalización.

En otras palabras, el VC se está dejando 5 puntos porcentuales por comprar unas acciones con una protección que, en muchas ocasiones—ojalá en todas—no surte ningún efecto. Eso sin contar que, si la dilución inicial de la ronda hubiese sido mayor o el descuento de las ordinarias respecto a las preferentes hubiese sido mayor, la dilución que se produciría sería aún mayor.

Sea como sea, si, como es habitual en compañías financiadas por VC, se produjesen varias ampliaciones de capital, el efecto dilutivo se va acumulando. Supongamos que la compañía hiciese 3 rondas con VCs, en las que la dilución, en lugar del ser del 20%—como sería en el ejemplo con liquidación preferente—fuese del 25%—como sería sin liquidación preferente—. Así sería la evolución del % de los emprendedores:

Como se puede ver en la tabla anterior, los emprendedores podrían terminar con 7,2 puntos porcentuales más de participación por haber ido por la ruta con liquidación preferente. Eso, en una compañía que se venda por €1.000m—que es el orden de magnitud de los exits que buscamos los VCs—, supone una diferencia de €72m, una diferencia bastante notable.

Asimismo, cuanto más pequeño es el exit, menos influencia positiva tiene la liquidación preferente y más peligrosa para el emprendedor es.

La liquidación preferente en la práctica

Os voy a contar un secreto. Salvo raras excepciones, las startups solo se venden con el beneplácito de sus fundadores. Las razones son muy sencillas: la primera es que, normalmente, no se puede forzar contractualmente una venta sin la aprobación de los emprendedores. La segunda y mucho más importante es que los fundadores suelen ser una pieza clave del deal.

Esto, que es cierto en cualquier circunstancia, es aún más cierto en el caso de las compañías que van mal. De hecho, a las adquisiciones de compañías que no van muy bien y que acaban siendo compradas por una suma modesta se las denomina acquihires, porque se trata tanto o más de contratar el talento de los fundadores y resto del equipo (hire), que de adquirir una compañía (acquire). Si una operación de este estilo disparase una liquidación preferente que dejase a los emprendedores con una mano sobre otra, ¿de verdad creéis que dicha operación se iba a producir? Jamás de los jamases. Lo que se hace en esas ocasiones es llegar a un acuerdo con los emprendedores y otros accionistas para que, aún respetando la liquidación preferente en la medida de lo posible—si no, para qué está—, la operación sea digerible para todos.

Ejecutar una liquidación preferente es una de las peores situaciones humanas a las que se puede enfrentar un VC. A diferencia de un business angel que se juega su propio dinero—lo cual es admirable—, un VC se juega su dinero y el de sus inversores, con los que tiene una responsabilidad fiduciaria. Así, decisiones que quizás no tomaría a nivel personal, debe tomarlas a nivel profesional.

En términos de relevancia para los retornos de un fondo de VC, el invertir con liquidación preferente es importante. Voy a ilustrarlo con un ejemplo muy sencillo. Supongamos que un fondo de VC de €100m destina la mitad de su dinero (€50m) a primeras inversiones y la segunda mitad (€50m) a follow-ons. Supongamos también que este fondo va a invertir en 20 compañías, con un ticket inicial medio de €50m/20 = €2,5m. Sigamos suponiendo y digamos que este fondo va a recuperar el capital invertido—no tiene que ser necesariamente por liquidación preferente, pero por simplicidad asumamos que sí—en un tercio de las operaciones. En otro tercio perderá todo el dinero y en el otro tercio hará el grueso de sus retornos con grandes exits. El importe recuperado por la liquidación preferente es de 20/3 x €2,5m = €16,7m, un 16,7% del fondo. No es mucho si lo comparamos con los >€300m (>3x) que aspira hacer el fondo, pero es un importe alto como la comisión de gestión, por ejemplo. Es relevante.

Otros beneficios de la liquidación preferente

Al igual que decíamos que es muy difícil vender una compañía si los fundadores no quieren, también os digo que, si los fundadores quieren de verdad vender, es desaconsejable impedírselo, diga lo que diga el drag along. A veces, llegan ofertas de compra muy pronto, antes de lo deseado por parte de los inversores a quienes se les ha convencido de una aventura más ambiciosa y quienes necesitan exits grandes. Esas ofertas pueden llegar a resultar tentadoras para los emprendedores. Para mí, desde luego, lo serían. Si a un chico de 25 años, por mucho que crea en el futuro de su compañía, le ofrecen embolsarse €1m por algo en lo que lleva un par de años trabajando, es más que razonable que se plantee cogerlo. La liquidación preferente funciona como agente disuasorio en esos casos.

A la hora de invertir en una compañía privada, la asimetría de información entre los insiders y los externos es brutal, da igual cuánto análisis y due diligence se realice. Todos los inversores nos tememos el primer consejo de administración después de la inversión, pues, con más frecuencia de la que nos gustaría, nos solemos enterar de algunos secretillos desagradables. Es humano exagerar las bondades de algo cuando se está vendiendo ese algo, pero a veces la cosa puede irse de madre. La liquidación preferente, de nuevo, desincentiva este comportamiento.

Por último, por sorprendente—o incluso polémico—que parezca, la liquidación preferente—o, mejor dicho, una oposición demasiado exagerada a ella—nos sirve como criterio de selección cuando evaluamos oportunidades de inversión. Uno de los mayores interrogantes que intentamos resolver durante el proceso de análisis es si la intención real del emprendedor es intentar construir algo muy grande.

Predicamos con el ejemplo

Sin que sirva de precedente (😝), en cuestión de liquidación preferente, los VCs predicamos con el ejemplo. No sólo porque asumimos con total naturalidad que cualquier VC que entra en rondas posteriores a nuestra entrada va a solicitarla, sino porque nosotros mismo otorgamos a nuestros inversores una liquidación preferente sobre los retornos del fondo, el denominado hurdle. Hasta que no hemos devuelto el 100% del dinero invertido en el fondo—comisiones incluidas—y les hemos dado una rentabilidad anual compuesta de al menos un 8%, no vemos un duro en comisión de éxito, que es donde los buenos VCs hacen el dinero.

Conclusiones finales

El propósito de este artículo no es convencer a nadie de que la liquidación preferente es un instrumento perfecto. No lo es. Tiene sus pros y sus contras, como casi todo en la vida. Funciona decentemente bien para un tipo determinado de compañías y situaciones. Sin embargo, en otras ocasiones, genera problemas y situaciones tremendamente desagradables de las cuales es importante ser consciente.

Lo que sí pretendo es que se mejore su comprensión en un sentido amplio, en todas sus dimensiones, así como refutar algunas afirmaciones erróneas y tremendamente sesgadas que, algunos, de repetirlas mil veces, pretenden transformar en verdades, como que la liquidación preferente sólo beneficia a los VCs o que se utiliza por parte de los inversores de mala fe y con la intención de aprovecharse de otros miembros indispensables del ecosistema.

Si alguien conoce un poco cómo funciona un ecosistema de inversión, sabrá que la reputación de los players—especialmente de los que “juegan” más a menudo, como es el caso de los VCs—es el todo. Nadie va a poder construir una reputación y un track-récord jugando deshonestamente repetidamente.

Vamos con las conclusiones a modo de resumen:

La liquidación preferente ofrece a los VCs protección frente a los escenarios en los que la compañía se vende por un precio inferior a su valoración de entrada.

Los VCs pagan un extra para que sus acciones tengan esta protección. Debido a ello, la dilución que sufren los accionistas anteriores es menor y por lo tanto, en los casos en los que la cláusula no entra en juego, estos accionistas perciben una parte mayor de los retornos.

El impacto de la liquidación preferente puede ser muy significativo tanto en los buenos como en los malos casos, para unos y para otros.

La liquidación preferente produce un efecto similar al apalancamiento, en el sentido de que aumenta la rentabilidad potencial y el riesgo para emprendedores y angels.

El venture capital es apropiado para un número ínfimo de compañías. A grandes rasgos, estas compañías son aquellas en las que por ausencia de ingresos en los primeros años o por motivos económicos y/o estratégicos se considera que durante un tiempo es preferible el crecimiento a la rentabilidad. En cualquiera de estos supuestos, debe haber el potencial para construir una compañía de cientos de millones cuando no miles de millones de valor.

La gran mayoría de las compañías invertidas por VCs fracasan, parcial o completamente. Debe considerarse que el fracaso es un escenario probable.

Los negocios que no van por la ruta del VC son tan admirables como los que sí lo hacen y con frecuencia generan mejores retornos para sus fundadores.

Las compañías que han transformado la sociedad y la economía más profundamente en los últimos años han sido compañías invertidas por VCs.

No aceptes una cláusula de liquidación preferente antes estar seguro de que puedes y sobre todo quieres ir por la ruta del VC, con todas las consecuencias que ello entraña.

Siempre que sea posible, evita cualquier liquidación preferente que no sea 1x sin participación.

Los emprendedores y business angels deben entender muy bien las implicaciones de la liquidación preferente, tanto en el upside como en el downside, para evitar sorpresas desagradables más adelante.

Un VC podría, en teoría, aceptar un precio inferior como alternativa a la liquidación preferente, pero eso se traduciría en una dilución que podría resultar excesiva y desmotivadora a medio plazo para los emprendedores, especialmente si la compañía va a necesitar levantar varias rondas. Además, se pierden el resto de incentivos que la liquidación preferente lleva aparejados.

La liquidación preferente genera una desalineación de intereses en un tramo de valoraciones de salida de la cual es importante ser consciente y gestionar de la mejor forma posible. En esos grises es donde los inversores se ganan su buena o mala reputación. Toda ley está sujeta a interpretaciones.

La liquidación preferente no es un derecho exclusivo de los VCs, sino de cualquiera que participe en una ronda liderada por un VC. Esto aplica especialmente a los inversores de rondas previas que quieran seguir apoyando financieramente a la compañía.

En la práctica, rara vez se ejecuta una liquidación preferente que deje a cero a los socios anteriores. Me responderéis con todo tipo de historias tenebrosas, que, por mucho que me digáis y por mucho que me duela, no serán más que (dolorosas) excepciones que no hacen sino confirmar la regla.

Ejecutar una liquidación preferente es una de las peores situaciones a nivel humano a las que se enfrenta un VC. A diferencia de un business angel, un VC tiene una responsabilidad fiduciaria con sus inversores. Decisiones que quizás no tomaría a nivel personal está obligado a tomarlas a nivel profesional.

Decir que ejecutar una liquidación preferente es una injusticia es análogo a decir que ejecutar un desahucio es una injusticia o que que los acreedores cobren antes que los accionistas en un concurso es una injusticia.

Decir que un VC roba a sus socios cuando ejecuta una liquidación preferente es como decir que el que ha comprado una póliza roba a la aseguradora cuando declara el siniestro para el cual ha comprado protección.

Hay que estar dispuesto a asumir las consecuencias de las cosas que se negocian y se firman libremente entre personas adultas y responsables.

Cuando la compañía va bien, nadie recuerda que el VC pagó por un seguro que por suerte nunca tuvo que utilizar.

En términos de retornos, la liquidación preferente no va a permitir salvar los muebles al mal VC, pero puede tener un impacto no despreciable en los retornos del fondo, especialmente si ese capital se puede reinvertir.

La liquidación preferente es un desincentivo a la tentación de vender demasiado pronto.

La liquidación preferente protege al VC de la asimetría de información en el momento de entrar en una compañía no cotizada.

La liquidación preferente puede usarse como un filtro más para saber si un emprendedor tiene intención real de intentar construir un negocio venture scale o si sus intenciones son otras.

Los VCs “sufren” liquidaciones preferentes de otros VCs en las compañías en las que invierten, así como de sus propios inversores a nivel de fondo. “Nos comemos nuestra propia comida de perro”.

Te puede gustar más o menos, pero el 99,99% de los VCs invertimos con liquidación preferente. Pensar que vas a poder ir por la ruta del capital riesgo evitando la liquidación preferente es una falsedad que sólo te va a llevar a la frustración.

Buena semana a todos,

Samuel

Para profundizar

Con cada sucesiva ronda de financiación, hacer un análisis de escenarios de liquidación similar al que hemos hecho con Eurasia Press se complica, pues se emiten nuevas participaciones y nuevas stock options/phantom shares, cada unas de ellas con diferentes importes y precios, que alteran quién se llevará qué en el momento de una venta. Para entender bien qué ocurre en cada caso es necesario recurrir a una cascada o waterfall. Entender bien cómo se realiza un análisis de este estilo es complejo y va mucho más allá del objetivo de este artículo. Para el que quiera profundizar, dejo dos artículos enlazados:

José Hernanz: Exit — How much am I really getting if my company is sold?

Fred Wilson: The AVC Cap Table Template

Yo como emprendedor veo bien la liquidación preferente simple aunque me pueda perjudicar simplemente porque la veo justa.

Si cuando NoSoul invierte la empresa pasa a valer 10M€ post-money, si se vende por 5M es porque no se han cumplido las proyecciones del emprendedor de multiplicar el valor ni siquiera de consolidar ese valor teórico al momento de invertir.

Siguiendo tu ejemplo si se vende la empresa por 5 tras la ronda de NoSoul....NoSoul sin preferencia simple perdería 1M€, y si el emprendedor hubiese puesto los 3000€ de constituir la sociedad...sacaría 3,2M€ ¿sería justo que el emprendedor multiplicase por 1000x y el inversor 0,5X perdiendo la mitad de lo invertido?

Al final una fórmula intermedia sería que todas las participaciones fueran de preferencia simple+participación y que la parte emprendedora tuviese que recuperar a la vez que los BA e inversores su capital puesto más su coste de oportunidad (si lo hubiese por diferencia salarial contrastable).

Muchas gracias Samuel por el post, lo único que he echado de menos es sobre las LP x>1x por lo demás es un contenido brutal.