#42: La trampa de las métricas

Suma Positiva es una publicación semanal sobre startups, tecnología, innovación e inversión escrita por @samuelgil, Partner en JME Ventures. Si quieres conocer cuál es nuestra estrategia de inversión, puedes hacerlo aquí.

A estas alturas todos tenemos claro—espero—que las métricas no es que sean importantes, es que son imprescindibles para gestionar cualquier negocio. “No se puede gestionar lo que no se mide” decía, con toda la razón, el gurú del management Peter Drucker.

Sin embargo, cuando se abusa de algo, incluso de algo bueno, se convierte en algo malo. En el caso de las métricas, nada recoge mejor ese espíritu que la ley de Goodhart:

“Cuando una medida se convierte en objetivo, deja de ser una buena medida.”

Estoy convencido de que no hay métrica que recoja mejor la salud del negocio de una startup que el LTV/CAC.

Tal es así que, si me pides consejo sobre cualquier decisión de negocio, mi cabeza estará siempre explícitamente o en segundo plano intentando estimar la repercusión tanto en los componentes de la fórmula como en el global.

¿Quieres subir los precios? OK. Es muy probable que tasa de conversión baje, lo que hará que el CAC aumente. Pero, por otro lado, si la retención se mantiene constante a pesar del mayor precio, el LTV aumentará por el aumento del margen de contribución. Como ambas fuerzas tiran en direcciones diferentes, ¿compensa un efecto al otro? Imposible de predecir. Sólo haciendo los experimentos correspondientes y examinando los datos tendremos una respuesta válida.

Si me apuráis, tanto el “El viaje de Pre-Seed a Series A” como todo lo que vendría después podría reducirse al siguiente algoritmo:

Identifica un problema que merezca la pena ser resuelto y para el que tú estés extraordinariamente bien cualificado para solucionar.

Desarrolla una solución prototipo para el problema.

Modifica la solución o cambia de mercado y/o modelo de negocio hasta que logres tener una retención decente y algo de crecimiento orgánico como prueba de que el producto es una solución satisfactoria al problema.

Busca al menos un canal que te permita adquirir un número decente de clientes a un coste varias veces inferior al margen que te dejará mientras sea cliente.

Mejora el producto, optimiza el modelo de negocio, busca nuevos segmentos de clientes o canales de adquisición—para lo cual tendrás que escalar la organización—de modo que puedas seguir haciendo crecer los ingresos mientras mantienes o mejoras el LTV/CAC.

Hazte rico.

Si comprimimos el playbook hasta un punto que pondría orgullosos a los gnomos de South Park:

Desarrolla un producto y una capacidad de distribuirlo tales que LTV >> CAC.

Escala los ingresos y la organización mientras mantienes o mejoras el LTV/CAC.

Hazte rico.

Este enfoque, que resulta muy seductor tanto por su simplicidad como por por su aparente precisión matemática, esconde una trampa bastante peligrosa:

La trampa de confundir el LTV/CAC con la estrategia de la compañía o su misión.

Del mismo modo que una brújula es un instrumento utilísimo que me puede servir para comprobar si voy en la dirección correcta o para elegir qué camino tomar en una bifurcación, un brújula por sí sola sería a todas luces insuficiente para llevarme desde la puerta de mi casa hasta el Polo Norte.

Si quiero tener éxito en una aventura de esa ambición, además de la brújula, que consultaré incesantemente, necesitaré:

Una estrategia que me diga—en función de todo lo sé antes de salir y de lo que voy aprendiendo por el camino—qué ruta debería seguir, qué recursos necesitaré, qué medios de transporte utilizaré, qué compañeros de viaje reclutaré, cómo lo financiaré, etc.

Una misión que me recuerde en los momentos más duros y difíciles del viaje por qué ha merecido la pena haberse metido en semejante lío y que me permita atraer a gente con motivaciones similares.

Nunca, nunca, nunca debo perder de vista a dónde quiero llegar, por qué quiero ir allí y cuál es la mejor forma no sólo de llegar sino de sobrevivir una vez he llegado.

Nunca nadie construyó una gran empresa—una que importe—mirando sólo al Excel.

Así, cuando tomemos decisiones, valoraremos sin duda alguna su impacto en el LTV/CAC, pero valoraremos aún más si la decisión que estamos tomando va en la dirección que sugiere nuestra estrategia o incluso nuestra misión.

Michael Porter nos preguntaría si tenemos una propuesta de valor única o lo más diferenciada posible y si estamos construyendo una cadena de valor totalmente a medida de dicha propuesta, para hacerla muy atractiva a los consumidores e irreplicable a los competidores.

Hamilton Helmer nos preguntaría si esa decisión nos acerca a una de las siete situaciones de Poder posibles, definida por ofrecer un beneficio a los clientes y una barrera prácticamente insalvable a los competidores.

Nuestro corazón—o, en su defecto, nuestra madre—nos preguntará si la decisión que estamos tomando hará que en un futuro estemos orgullosos del producto y de la compañía que estamos construyendo.

Con el tiempo, el LTV/CAC y el resto de métricas nos dirán si estábamos en lo correcto o no. A veces, tendremos que tener la convicción necesaria—y los socios apropiados—para atravesar periodos en los que las métricas empeoren para que, posteriormente, con algo de suerte y si hemos tomado una buena decisión, mejoren más que en el escenario original. Como diría Bill Walsh, si haces lo que hay que hacer, “The Score Takes Care of Itself”.

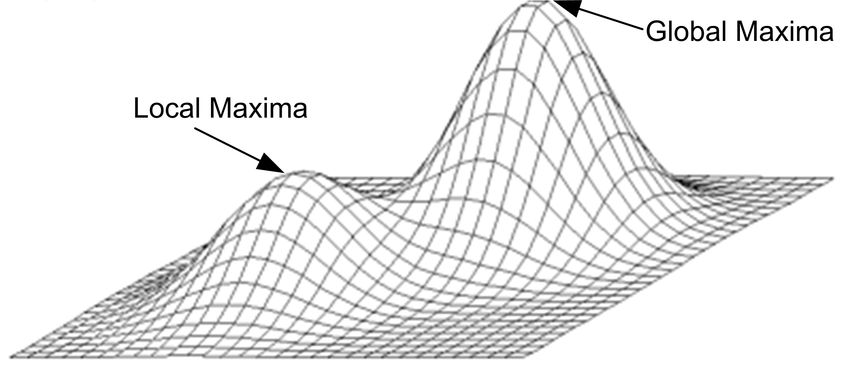

Por contra, si sólo nos dejasen guiar por las métricas en todo momento, es más que probable que lleguemos a un máximo local. Eso, si no nos perdemos o desmotivamos por el camino al haber perdido la noción de lo que realmente queremos construir y por qué lo estamos construyendo.

A esto nos referíamos precisamente cuando hablábamos de compañías data-informed—que usan los datos para validar decisiones—, en lugar de data-driven—ciegas seguidoras de los datos—, en nuestra estrategia de inversión.

Asimismo os confieso que, al menos en mi caso, tener unas buenas métricas suele ser una condición necesaria, pero casi nunca suficiente—salvo casos extraordinarios—para invertir. Necesito además enamorarme de la visión de la compañía, de la lectura del mercado que hace el emprendedor, en cómo la va a traducir en un roadmap de producto, en los fichajes que tiene planeado hacer así como en un sinfín muchas otras pequeñas cosas que son difíciles de expresar explícitamente.

Por suerte o por desgracia—por suerte, desde mi punto de vista—crear y hacer crecer una empresa tiene algo de ciencia y mucho de arte y, como cualquier otro ejercicio creativo, requiere del ejercicio constante del juicio. Como ya anticipó Albert Einstein “no todo lo que se mide importa, ni todo lo que importa puede ser medido”.

Buena semana,

Samuel