Suma Positiva #3: Qué es Amazon y Founder-Market fit

Suma Positiva #3: Qué es Amazon y Founder-Market fit

Hola,

Soy Samuel Gil, partner en JME Ventures, un VC early-stage con sede en Madrid.

Estás leyendo Suma Positiva, la newsletter en la que comparto mis aprendizajes sobre cómo construir, escalar e invertir en startups tecnológicas.

Un recordatorio de por qué esta publicación se llama Suma Positiva:

Esta semana voy a experimentar con dos secciones nuevas, que no serán fijas (realmente ninguna lo es): “Money Talks”, con recursos para inversores o para emprendedores interesados en conocer mejor el otro lado de la mesa, y “/misc”, donde recopilaré contenido offtopic que me haya parecido interesante o curioso.

Como siempre: si os gusta la edición, dedicad por favor unos segundos a compartirla vía email o redes sociales con vuestros compañeros y amigos.

Muchas gracias,

Samuel

🧠 Grandes Ideas

🏇🏻 ¿Qué es Amazon?

Amazon es el gigante del comercio electrónico ante el que cualquier comerciante tiembla. ¿Cuál es el secreto de su éxito? ¿Presenta alguna debilidad?

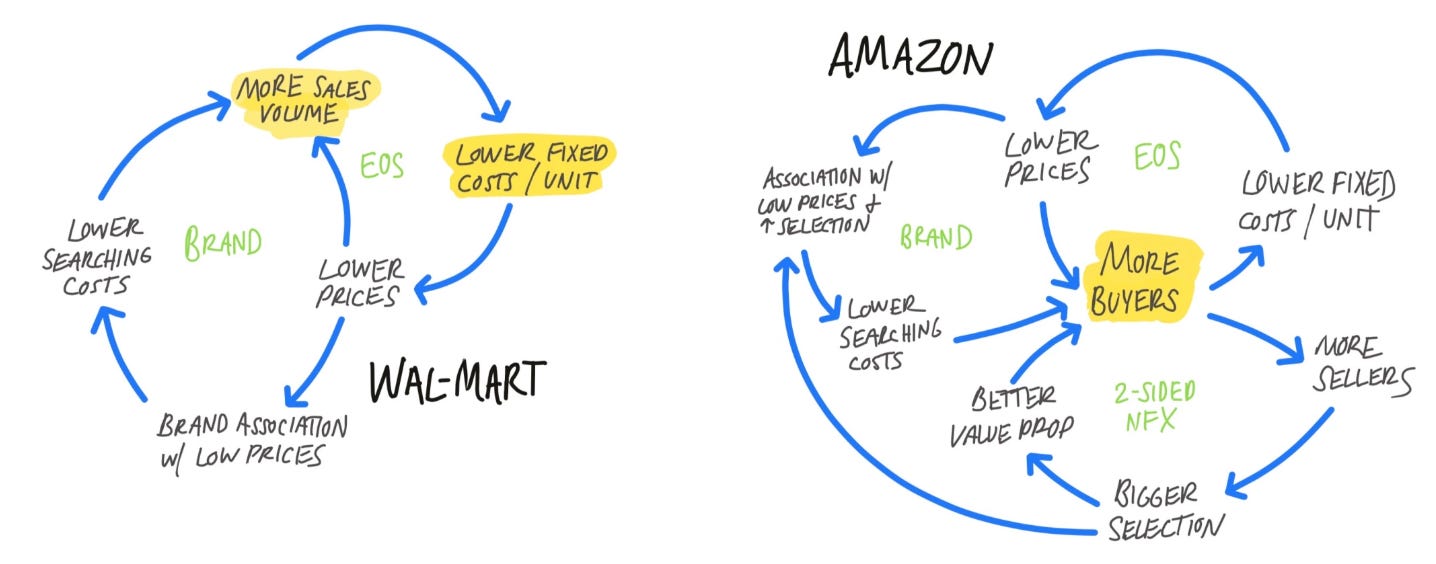

Para entenderlo, debemos conocer en primer lugar a Walmart, la empresa que dominó el retail en los 20 años anteriores y en la que Amazon se inspiró.

Qué es Walmart

“There is only one boss: the customer. And he can fire everybody in the company from the chairman on down, simply by spending his money somewhere else.” ― Sam Walton

La propuesta de valor de Walmart, en palabras de su fundador Sam Walton, es “una gran variedad de productos de buena calidad a los precios más bajos posibles”, a lo que además añade “con garantía de devolución, disponibles en unas tiendas dotadas de personal amable y con conocimiento, con horarios amplios, aparcamiento gratuito y una experiencia de compra agradable”.

En la práctica, esto se traduce en el siguiente problema de optimización: para cada ubicación, ¿cuál es (1) el tamaño de tienda y (2) la selección de productos, así como sus precios y nivel de inventarios que maximiza los beneficios?

Toda innovación por parte de Walmart —y ha habido cosas tan impresionantes como el desarrollo de la mayor red privada de satélites de comunicación del mundo— ha ido orientada a eliminar las restricciones técnicas, humanas o financieras que en cada momento les alejasen de dicho máximo teórico.

Diferentes niveles jerárquicos de management a nivel de tienda, regional o central toman a diario los millones de decisiones necesarias para gestionar una organización de ese envergadura, siempre guiadas por los principios de Walton. A pesar de esta descentralización, todas las decisiones se toman siempre dentro de los confines de la organización.

Haber alcanzado el tamaño de Walmart con esta configuración de empresa no deja de ser todo un prodigio.

Qué hace diferente a Amazon

Inspirado en Walmart, Jeff Bezos definió la propuesta de valor de Amazon como “una amplia selección de productos, al precio más bajo posible, entregados rápidamente y respaldados por garantía de devolución”.

“I very frequently get the question: ‘What's going to change in the next 10 years?’ And that is a very interesting question; it's a very common one. I almost never get the question: ‘What's not going to change in the next 10 years?’ And I submit to you that that second question is actually the more important of the two, because you can build a business strategy around the things that are stable in time.” - Jeff Bezos

La principal diferencia de Amazon con respecto a Walmart es que sus estanterías son infinitas y además su tienda no está restringida en modo alguno por la economía local, como les ocurre a las de Walmart.

Mientras que el problema de optimización en cada ubicación de Walmart está acotado, Amazon se enfrenta a un problema de optimización no acotado, en el que la magia de internet elimina las restricciones físicas principales.

En este contexto, al primer problema que se enfrentó Amazon fue el de llenar sus estanterías infinitas ante una demanda que crecía mucho más deprisa que la oferta. En lugar de proponerse llenarlas él mismo, tarea imposible por motivos humanos, financieros y logísticos, Amazon abrió sus estanterías a cualquier vendedor que quisiera participar en su Amazon Marketplace. Y esa oferta infinita —al mejor precio y puesta en casa— comenzó a imponerse a la oferta limitada que por necesidad cualquier retailer físico, Walmart incluido con sus imponentes tiendas, puede ofrecer.

La semana pasada veíamos como Amazon presenta tres flywheels (marca, economías de escala y efectos de red) que se retroalimentan los unos a los otros, lo cual explica su superioridad respecto a Walmart, quien solo presenta dos (marca y economías de escala).

La siguiente restricción a la que Amazon se enfrentó fue la capacidad de almacenamiento y cómputo. ¿Y cómo lo solucionó? De nuevo abriéndose al exterior y convirtiendo un enorme centro de costes en un monumental centro de beneficios: Amazon Web Services (AWS).

El siguiente problema fue cómo explotar de manera creativa las infinitas posibilidades de un catálogo infinito. La respuesta de nuevo estaba en contar con la ayuda de fuera: Amazon’s Catalog API.

Y así emerge el siguiente patrón:

1) Amazon had encountered a bottleneck to growth, 2) it had determined that some internal process or resource was the bottleneck, 3) it had realized that it could not possibly develop and deploy enough resources internally to remove that bottleneck, so 4) it instead removed the bottleneck by building an interface to allow the broader market to solve it en masse. This exact pattern was repeated with vendor selection (Amazon Marketplace), technology infrastructure (Amazon Web Services, or AWS), and merchandising (Amazon’s Catalog API).

La genialidad de Bezos ha sido doble: (1) convertir en infinito lo finito; y (2) convertir cada restricción al crecimiento en una plataforma que, no solo alivia el cuello de botella, sino que se convierte además en un gran negocio.

Platforms became Amazon’s answer to every growth obstacle it encountered. Platforms became part of the algorithm. Sellers are limited by access to capital? Launch Amazon Lending. Customers can only buy things when they are in front of their computer or phone? Build Echo. UPS and FedEx can only deliver within 24 hours? Launch Amazon Flex and Amazon Logistics.

Walmart es comunismo. Amazon es capitalismo.

Pero como le sucede a todo superhéroe, en su fortaleza radica también su debilidad:

¿Cómo encontrar en una estantería infinita el producto que buscas cuando no sabes exactamente lo que buscas?

Amazon es imbatible cuando buscas un producto en concreto, no así cuando solo conoces su categoría (e.g. carcasa para iPhone XR) o cuando no sabes ni siquiera eso y quieres descubrir algo nuevo de tu interés.

Las respuestas que Amazon ha dado a estas dos cuestiones —la posibilidad de posicionar mejor un producto respecto a sus competidores pagando por ello (Ads) y su algoritmo de recomendación— son insatisfactorias y violan uno de los principios fundamentales de la propuesta de valor de un retailer: ayudar al cliente a encontrar el mejor producto para él en cada momento. Esta es sin duda la principal debilidad de Amazon.

A modo ilustrativo, desde JME Ventures hemos invertido en dos compañías que pretenden aprovechar estas debilidades: Jetlore, adquirida por Paypal en 2018, que ofrece personalización a nivel individual para ecommerce, y 21 Buttons, que ofrece inspiración social y compra en moda.

En la historia de estas dos compañías hay muchas lecciones aplicables a cualquier empresa y que dejo a continuación en forma de reflexiones:

¿Cómo puede internet eliminar las restricciones a las que se ven sometidos los negocios tradicionales?

¿Cuáles son los principios fundamentales e inamovibles que deben regir toda decisión en tu empresa? ¿Cuál es el algoritmo que la gobierna?

¿Puedes expresar tu propuesta de valor en forma de problema de optimización o de ecuación? ¿Puedes asignar responsables directos a cada variable?

¿Cuáles son los principales cuellos de botella en cada momento? ¿Qué estás haciendo para eliminarlos? ¿Has considerado abrirte al mundo exterior para ello? ¿Es posible transformar un centro de costes en uno de beneficios?

¿Puede tu fortaleza ser a su vez tu debilidad? ¿Cómo puedo mitigarlo?

🤫 Founder-Market Fit

En etapas muy tempranas, antes del product/market fit del que hablábamos la semana pasada, cuando los datos escasean, la evaluación del equipo fundador es lo principal a la hora de decidir si invertir una compañía.

Es mucho más importante que juzgar la idea, ya que, algunas de las mejores ideas, especialmente las radicalmente innovadoras, no parecen buenas ideas inicialmente —si no fuese así, alguien las estaría explotando ya—.

La pregunta a la que se intenta dar respuesta es: ¿hay algo en el equipo que lo posicione y lo motive extraordinariamente para resolver el problema al que van a dedicar los siguientes diez —o quizás mucho más— años de su vida, enfrentándose a las mayores dificultades técnicas, comerciales y emocionales imaginables?

“Investors look for founders who are pursuing their life’s work”

Esto es precisamente lo que se conoce como founder-market fit y según Chris Dixon es el principal indicador sobre si una compañía logrará alcanzar el product-market fit.

Haber sufrido el problema en primera persona —y no haber sido capaz de encontrar una solución satisfactoria— es una buena posibilidad. Además, ¿con quién se puede hacer mejor customer discovery que con uno mismo?

Tener conocimientos exclusivos sobre una tecnología o experiencia en un sector son también criterios importantes, aunque no imprescindibles.

En cualquier caso, lo fundamental es encontrar equipos con una visión única sobre el mercado en cuestión —lo que Peter Thiel llama “un secreto”— y entender cómo ese equipo ha llegado a descubrirlo y qué les capacita para poder explotarlo mejor que otros. Yo lo veo íntimamente ligado a lo que normalmente se conoce como el timing de una oportunidad: ¿qué cambios tecnológicos o socioculturales hacen posible ahora lo que antes era imposible?

En How To Best Present Your Founding Team To Early-Stage Investors, Tim Young menciona otra serie de criterios que en su opinión hacen de un equipo fundador estar especialmente posicionado para el éxito:

Wealth effect - Si has tenido un éxito moderado en tu anterior startup, es probable que no cometas algunos de los errores que todos los emprendedores primerizos cometen y que además sigas teniendo el hambre suficiente para crear algo mayor esta vez. No sé, no lo acabo de ver.

Storytelling - No puedo enfatizar lo suficiente lo importante que es esto. Me encanta esta frase:

When pitching their companies, founders must create a universe and invite potential investors, cofounders, and employees to enter. They are holding a space where they decide the laws of physics. This space must provide both inspiration and security. Inspire FOMO ASAP.

The struggle is real - Fortaleza de carácter para resistir contra viento y marea.

Team building - ¿Me gustaría trabajar en esta compañía? La pregunta que todo inversor se hace a la hora de juzgar la capacidad de los fundadores de atraer talento.

Integrity - ¿Mentirijillas en métricas, clientes o curriculum? Nada mejor para perder instantáneamente la confianza de un inversor si las detecta.

“In looking for people to hire, you look for three qualities: integrity, intelligence, and energy. And if you don't have the first, the other two will kill you.” - Warren Buffett

Self awareness - Reconocer tus debilidades y puntos de mejora ayuda a establecer una relación de transparencia y confianza. Exactamente lo contrario que lo anterior.

Por último, sobre quién debería formar parte del equipo fundador, me quedo con la siguiente reflexión:

✍🏻 Contenido Propio

En febrero de 2017 escribía explicando nuestra inversión en Jetlore, el SaaS que explota un algoritmo de recomendación que quiere llevar la utopía de la personalización a nivel individual al ecommerce, aprovechando así una de las principales debilidades de Amazon.

🎯 Consejos Tácticos

How to Build Good Software - El fracaso de los proyectos de software es habitualmente fruto de su mala gestión. Algunos consejos para hacerlo bien:

1) Al principio, menos es más.

A well-made but simplistic app never has problems adding necessary features. But a big IT system that does a lot of things poorly is usually impossible to simplify and fix.

2) Enamórate del problema, no de la solución.

Having a clear problem statement lets you experimentally test the viability of different solutions that are too hard to determine theoretically.

3) Contratando ingenieros, calidad > cantidad:

A good engineer has a better grasp of existing software they can reuse, thus minimising the parts of the system they have to build from scratch. They have a better grasp of engineering tools, automating away most of the routine aspects of their own job. Automation also means freeing up humans to work on solving unexpected errors, which the best engineers are disproportionately better at. Good engineers themselves design systems that are more robust and easier to understand by others. This has a multiplier effect, letting their colleagues build upon their work much more quickly and reliably. Overall, good engineers are so much more effective not because they produce a lot more code, but because the decisions they make save you from work you did not know could be avoided.

This also means that small teams of the best engineers can often build things faster than even very large teams of average engineers.

8 Quick Market Sizing Approaches - Yo personalmente ni valoro ni creo en las estimaciones de tamaño de mercado, pero aquí hay un estupendo resumen de ocho metodologías diferentes para realizar la tarea.

How to succeed in startups (without getting lucky) - Maravilloso hilo de nuestro coinversor en Lingokids Alex Mittal sobre cómo tener éxito en startups.

🤑 Money Talks

On VC Startup Myths - A fuerza de oir algunos mitos relacionados con el mundo de la inversión, corremos el riesgo de pensar que son ciertos (e.g. lo normal es recibir varios term sheets). Este artículo aporta una buena dosis de realidad desbancando muchos de ellos.

Resources for the Venture Capital Industry - Una extensísima recopilación de recursos útiles para VCs.

📁 /misc

La mejor definición de machine learning:

¿Qué significa que la curva de tipos de interés esté invertida?

Secrets about People: A Short and Dangerous Introduction to René Girard - En Suma Positiva #1 hablábamos de René Girard y su teoría del deseo mimético como principal pilar de la religión de Peter Thiel. Si quieres profundizar un poco en la teoría, este es tu punto de inicio.