Suma Positiva #6: Finanzas básicas (2)

Suma Positiva #6: Finanzas básicas (2)

Hola,

Soy Samuel Gil, partner en JME Ventures, una firma de Venture Capital con sede en Madrid que invierte en startups en fase seed.

Estás leyendo Suma Positiva, la newsletter en la que comparto mis aprendizajes sobre cómo construir, escalar e invertir en startups tecnológicas.

La semana pasada comenzamos una pequeña serie de posts sobre finanzas básicas hablando de valor, valoración y precio, conceptos en los que por su importancia volveré a incidir hoy. Asimismo, nos detuvimos a examinar la cuenta de resultados, el estado financiero más intuitivo y familiar.

Esta semana hablaremos sobre el balance de situación y entenderemos por qué la cuenta de resultados sólo cuenta una parte de la historia, insuficiente para entender el atractivo como inversión de un negocio. Me temo que voy a necesitar una semana más para hablar del cash flow y cerrar el ciclo 🤷🏻♂️. Stay tuned.

Buen fin de semana,

Samuel

PS: 🙏🏻 Si te gusta la edición, dedica por favor unos segundos a compartirla vía email o redes sociales con tus compañeros y amigos. Y por supuesto, si aún no lo has hecho, suscríbete.

🧠 Piensa

💸 Finanzas básicas (2)

Como decíamos en Finanzas básicas (1), el propósito de una empresa es crear valor, lo que a su vez significa que debe generar a lo largo de su vida más recursos que los que consume, lo antes posible y con el menor riesgo posible.

Sin embargo, en los mercados —ya sean públicos o privados, primarios o secundarios— lo que se fija es un precio y, como todo precio, se fija por interacción entre oferta y demanda.

“Sólo el necio confunde valor y precio.” — Francisco de Quevedo

Esto, que ya se sabía en el s. XVI, ¡todavía hay gente que no lo sabe!

El valor no se puede calcular, sólo se puede estimar, con un nivel de incertidumbre que es función de la etapa de desarrollo, sector y modelo de negocio, entre otros, de la empresa así como de otras variables externas como tipos de interés o tipos de cambio, por mencionar algunos. Por ello, una valoración —una estimación del valor— no es un número, es un rango o, mejor aún, es una distribución estadística. Una valoración es siempre subjetiva y está en el ojo del observador. Es una narrativa traducida a números y, como sabéis, algunas de las mejores obras de ficción se han escrito en Excel.

El inversor inteligente compara el precio que le ofrece el “señor mercado” —un tipo excéntrico, con tendencia a la bipolaridad, que oscila entre la depresión y la euforia— con su valoración de una compañía y actúa en consecuencia: comprando cuando el precio es igual o inferior a la valoración y a la inversa.

—Fácil, ¿verdad?

—“Simple, not easy.”

Invertir es algo simple (de entender), pero no sencillo (de ejecutar). Tanto es así que la inmensa mayoría de los inversores (incluidos los profesionales) obtienen resultados mediocres. No debe haber tantos inversores inteligentes 🙃.

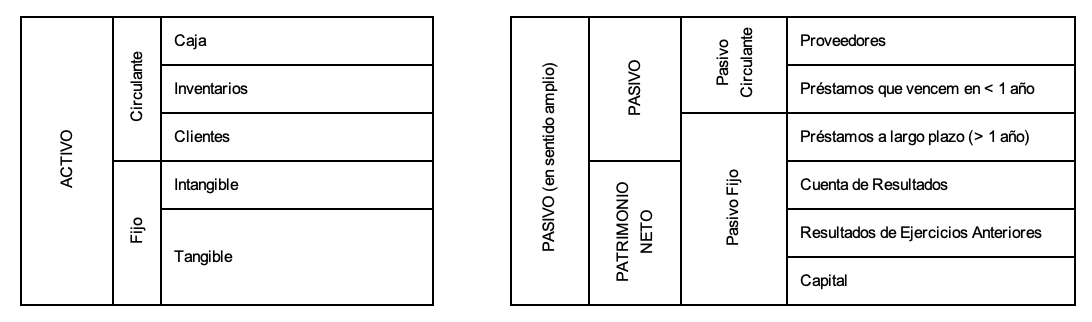

Balance de Situación

A diferencia de la cuenta de resultados, cuya función es calcular el beneficio generado DURANTE un periodo de tiempo, el balance nos muestra la foto de la situación patrimonial de la empresa EN UN MOMENTO dado.

El balance refleja, por un lado, el ACTIVO, los recursos de los que dispone la empresa para operar —y con suerte generar beneficio y flujo de caja— y, por otro lado, el PASIVO y el PATRIMONIO NETO, que reflejan cómo se han financiado dichos recursos —y como se reparten sus frutos—. En el pasivo tenemos, tanto lo que la empresa debe a terceros (proveedores y bancos), como lo que es propiedad de la propia empresa, es decir, de sus accionistas.

En mi cabeza, el balance se estructura así (de manera conceptual no exhaustiva):

Dentro del activo, distinguimos entre el activo circulante, donde está tanto la propia caja como aquellos recursos —inventarios y créditos a clientes—que se deberían convertir en efectivo en menos de un año, y el activo fijo, los recursos de más largo plazo, que se dividen en tangibles —propiedades, fábricas, maquinaria, etc.— e intangibles —patentes, marcas, software, etc.—.

En el lado del pasivo, podemos establecer dos clasificaciones, como he intentado transmitir en la figura:

a) Por origen de los recursos, podemos distinguir entre pasivo (fondos aportados por terceros) y patrimonio neto, recursos propios o equity (fondos de la propia compañía, es decir, de sus accionistas). Es frecuente que a la suma de pasivo (en sentido estricto) y patrimonio neto se le llame pasivo (en sentido amplio).

b) Por temporalidad, distinguimos entre pasivo circulante, donde está la deuda con proveedores o bancos que hay que devolver en menos de un año, y pasivo fijo, donde tenemos tanto la deuda bancaria a largo plazo (con vencimiento mayor de un año) como el patrimonio neto (que no vence). Dentro del patrimonio neto está la cuenta de resultados del ejercicio en curso (sobre la que hablamos la semana pasada), el resultado acumulado de los ejercicios anteriores y la cuenta de capital, donde se reflejan las aportaciones de los socios en las ampliaciones de capital.

En el balance es donde mejor se aprecia una de las genialidades de la contabilidad: el sistema de doble partida. Gracias a este sistema, cualquier operación se refleja en dos cuentas (una partida y su contrapartida), para que en todo momento se cumpla que ACTIVO = PASIVO (en sentido amplio).

Veamos algunos ejemplos de cómo se contabilizan algunas actividades habituales en una empresa para entender el sistema:

Inversión

Si compramos un activo, aumentará una partida de activo (e.g. maquinaria) por el valor de adquisición y disminuirá otra (caja) por la misma cantidad. La suma de todo el activo no habrá variado, y seguirá siendo igual a la suma del pasivo, que tampoco ha cambiado.

Desde su adquisición hasta el fin de su vida útil —si no se vende antes—, un activo fijo va perdiendo valor, lo que se refleja en la contabilidad a través de la amortización. La amortización es un gasto en la cuenta de resultados (disminuye el patrimonio neto) y una disminución del valor del activo en cuestión (activo).

Cuando compramos materias primas a crédito a un proveedor, aumentan los inventarios (activo) y aumenta la cuenta de proveedores (pasivo). Cuando le pagamos, disminuye la caja (activo) y disminuye la cuenta de proveedores (pasivo).

Financiación

Cuando pedimos un préstamo, aumenta la caja (activo) y aumenta la deuda (pasivo). Cuando lo vamos devolviendo, disminuye la caja y la deuda.

Cuando hacemos una ampliación de capital, aumenta el capital (patrimonio neto) y aumenta la caja (activo). Cuando hacemos una recompra de acciones, disminuye la caja y disminuye el capital.

Operación

Cada vez que hacemos una venta y el cliente nos paga a crédito, aumenta la cuenta de resultados y (patrimonio neto) y aumenta la cuenta de clientes (activo). Cuando este nos paga, aumenta la caja y disminuye la cuenta de clientes. A su vez, aumenta el coste de las mercancías vendidas (disminuye la cuenta de resultados y por tanto el patrimonio neto) y disminuyen los inventarios (activos).

Como veis, todas las actividades de una compañía (ya sean de inversión, financiación u operación) se reflejan en el balance. Por contra, la cuenta de resultados no refleja nada relativo a inversión o a financiación (con la excepción de la amortización del activo fijo o el pago de los intereses de la deuda).

Esto tiene varias implicaciones:

1) Puede haber una gran diferencia entre el beneficio contable y la caja generada, que es lo que verdaderamente importa (recordad cómo se hace un DCF). Esto lo veremos muy claramente la semana que viene cuando veamos cómo el beneficio se traduce en cash flow.

2) Desde el punto de vista financiero, no importa cuán grande sea el beneficio generado si no se consideran los recursos necesarios para generarlo. Dicho de otra forma, el beneficio en términos absolutos puede hacerse arbitrariamente grande simplemente mediante el empleo de más recursos.

Imaginad un Banco A que ofreciese depósitos al 1% anual. Por cada 100 € invertidos, obtendríamos 1 € de beneficio al cabo del año. Si quisiéramos obtener 100 € de beneficio, sólo tendríamos que poner 10.000 € en la cuenta y esperar. Por contra el Banco B ofrece depósitos al 10% anual. ¿Qué depósito es mejor inversión?

ROA y ROE. Fórmula de Dupont

Debido a lo anterior, los analistas financieros empleamos ratios que mezclan magnitudes de la cuenta de resultados y del balance para medir el atractivo de los negocios como inversiones.

El más básico de ellos es el ROA (Return On Assets), que mide el beneficio generado por unidad de activo empleada. Se calcula como Beneficio Neto / Activo.

Desarrollando matemáticamente (dividiendo y multiplicando por la misma variable) el ROA llegamos a la siguiente ecuación:

ROA = Beneficio Neto / Activo = Beneficio Neto / Ventas x Ventas / Activo =

ROS x Rotación del Activo

El ROA considera la rentabilidad de las ventas (ROS o Return on Sales) así como cuánto activo se requiere para generar esas ventas —a lo que se llama rotación de los activos—.

Yendo un paso más allá, podemos considerar no sólo cuánto activo se ha empleado para generar ese beneficio, sino también cómo se ha financiado ese activo. Cuantos menos recursos propios hayan tenido que poner los accionistas, más rentable será su inversión. De ahí surge el ROE (Return On Equity), que se calcula como Beneficio Neto / Patrimonio Neto.

Cuanto más deuda emplea una compañía para financiar su activo, se dice que mayor es su apalancamiento financiero. Cuanto mayor es su apalancamiento financiero, mayor es la rentabilidad (y riesgo) para el equity. La deuda es un arma poderosa pero peligrosísima, pues puede llevarse por delante a una compañía si ésta no tiene recursos para hacer frente a su devolución. Como norma general, sólo debería emplearse en negocios en los que se pueda predecir con mucha certeza los recursos generados.

De nuevo, jugando matemáticamente con el ROE, llegamos a la fórmula de Dupont:

ROE = Beneficio Neto/Patrimonio Neto =

Beneficio Neto/Ventas x Ventas/Activo x Activo/Patrimonio Neto =

ROS x Rotación del Activo x Apalancamiento = ROA x Apalancamiento

En mi opinión, esta ecuación recoge fascinantemente bien todas las palancas de la generación de valor de las que hemos hablado: Un negocio genera más valor para sus accionistas cuanto más beneficio pueda extraer de sus ventas, cuanto menos activo requiera para generar esas ventas y cuanta más deuda pueda utilizar para financiar ese activo.

Crecimiento

Una dimensión que queda fuera de este análisis es el crecimiento.

En mi opinión, una compañía debe crecer tanto como su estrategia competitiva requiera —o le permita—, hasta llegar a un escenario que maximice su ROE.

En otras palabras, queremos llegar al mayor tamaño posible, con el mayor ROE posible, y que esa situación perdure en el tiempo lo máximo posible.

Ese es el auténtico nirvana.

🥊 Actúa

10 Places to Find Product-Market Fit - Una guía con diez métodos para generar ideas de negocio susceptibles de convertirse en una startup.

Winning Marketing Strategies for Consumer Companies - Un buen marketing (adquisición + branding) supone la vida o la muerte para las empresas de consumo. Conoce las tácticas que han empleado 10 empresas B2C de éxito.

Growth Hacking for Founders - No me gusta nada el término growth hacking, pero en el enlace se puede encontrar un ebook con interesante consejos sobre cómo crear un equipo/función de growth.

Algunos benchmarks de adquisición, retención y engagement (hilo):

¿Qué crecimiento de los ingresos esperamos los VCs?

¿Qué fuente de financiación es la más adecuada? - La respuesta, como casi siempre, es que depende.

🤑 Money Talks

Emerging Manager ‘Must-Dos’: The Path to Your First Fund - Una completa guía para todos aquellos que estéis pensando levantar un fondo de VC.

📁 /misc

The uncomfortable truth of college - Una interesante reflexión de Luis Cuende sobre el rol de la universidad en la sociedad actual.

Creativity Is the New Productivity - Dice Scott Belsky que, en la era de la inteligencia artificial, el ser más productivo no será suficiente. El futuro pertenece a los creativos.

Un poco de perspectiva sobre el desarrollo humano…

1,000 True Fans- Para triunfar en un empeño creativo, se necesita alcanzar 1.000 verdaderos fans, definidos como aquellos dispuestos a comprar cualquier cosa que el autor produzca.

La pregunta es obvia: ¿tendrá Suma Positiva 1.000 verdaderos fans? 😜